日本地方银行谨慎观望,美日大幅下跌之后等待新的方向指引

汇通财经APP讯——日本地方银行曾是国债市场的重要买家,在2010年时持有超过40%的日本政府债券(JGBs)。然而,自日本央行实施激进货币宽松政策,包括2016年将利率降至负值以来,地方银行逐步减少持仓,过去几年国债持有比例已降至约11%。

当前市场环境下,地方银行为何不急于购入国债?

1.日本央行加息预期仍存:尽管市场预计BOJ可能7月再度加息,但部分银行仍担忧,若未来三年利率升至1.5%,长期债券价格可能继续下跌。

常阳银行市场负责人Toba Yoshitsugu 表示:“我们正在等待收益率进一步攀升后再考虑买入JGBs。”

2.外债持仓风险增加:过去,日本银行业因国内利率过低,纷纷购入美国国债及其他高收益外债。但美联储自2022年开启激进加息,导致美元融资成本飙升,日本银行普遍遭遇账面损失。

为降低风险,常阳银行在过去三年将浮动利率债券的比例翻倍至60%,主要配置抵押贷款支持证券(CLOs)等资产。

3.增持政府支持机构债券:相较于主权债,银行更倾向于持有回报略高的政府相关机构债券,如5-7年期债券及住房抵押贷款支持证券(RMBS)。

4.股权投资策略调整:日本政府推动企业减少交叉持股以提高市场竞争力,地方银行也在减少战略持仓,为未来投资国内股票及私募股权腾出空间。

地方银行何时可能重返JGB市场?

虽然目前对长期利率上行的担忧使地方银行保持谨慎,但未来若收益率达到银行设定的目标水平,可能会推动其重新配置国债。

常阳银行预计在三年业务计划的后期阶段,可能会恢复对JGBs的“全面投资”,但未设定具体收益率目标。

若BOJ的加息周期接近尾声,并且收益率水平足够吸引银行重新介入,国债市场有望迎来地方银行的回归。

在地方银行观望JGB市场的同时,日元汇率也处于关键调整期,主要受到以下因素影响:

1.日本央行的货币政策,市场预计BOJ将在7月加息,但若日本经济复苏不及预期,或通胀回落,央行可能维持谨慎立场,使日元承压。

若未来利率上升速度较快,可能吸引外资回流日本,推动日元走强。

2.美联储政策与美日利差

目前市场预期美联储可能年内降息,若降息步伐加快,美日利差缩小,将支撑日元反弹。

但如果美联储维持高利率时间长于预期,利差依然较大,日元可能继续疲软。

3.全球避险需求

若全球经济增长放缓,或出现贸易担忧情绪加剧的情况,日元可能因避险需求升温而走强。

近期市场对美国贸易政策的担忧增加,若局势恶化,可能提升日元作为避险货币的吸引力。

编辑观点:

短期来看,日本地方银行仍将维持谨慎策略,不会迅速回归国债市场。这主要受到加息预期和外债投资教训的影响。然而,从长期来看,随着利率上升周期的结束,地方银行或重新加大JGB配置,届时或将带动市场需求回升。

对于日元走势,市场仍需关注美日利差的变化以及日本央行的加息步伐。若美联储降息,而日本央行继续收紧政策,日元可能迎来阶段性升值。

反之,若日本央行谨慎行动,而美联储维持高利率,日元仍可能面临贬值压力。此外,全球避险情绪的变化也将是影响日元的重要变量,需密切关注全球经济及贸易政策动向。

上一篇:公务员考试(公务员考试题目)

下一篇:邵阳人事网(邵阳市人才网官网)

最新文章

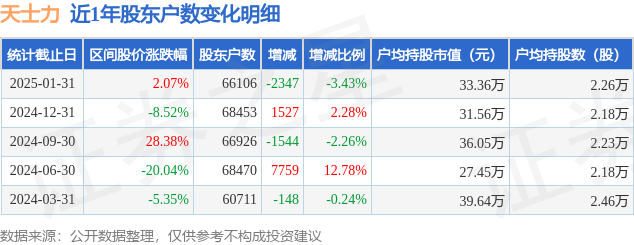

天士力(600535)1月31日股东户数6.61万户,较上期减少3.43%

2025-02-25

考研英语作文模板(考研英语作文模板有必要买吗)

2025-02-25

英国计划出台32亿美元钢铁战略 推动行业清洁发展

2025-02-25

分数排名(分数排名怎么排)

2025-02-25

辽宁省公务员报名(辽宁省公务员报名入口官网)

2025-02-25

发表评论